“이 카드는 스타벅스가 50% 할인이래!”, “저 카드는 주유할 때 리터당 150원 적립해 준대!”

사회초년생 시절, 저는 소위 ‘혜택 좋은 카드’를 수집하는 취미가 있었습니다. 지갑에는 각기 다른 혜택을 자랑하는 신용카드가 5장이나 꽂혀 있었죠. 커피 마실 땐 A카드, 영화 볼 땐 B카드, 쇼핑할 땐 C카드… 나름대로 스마트한 소비자라고 자부했습니다.

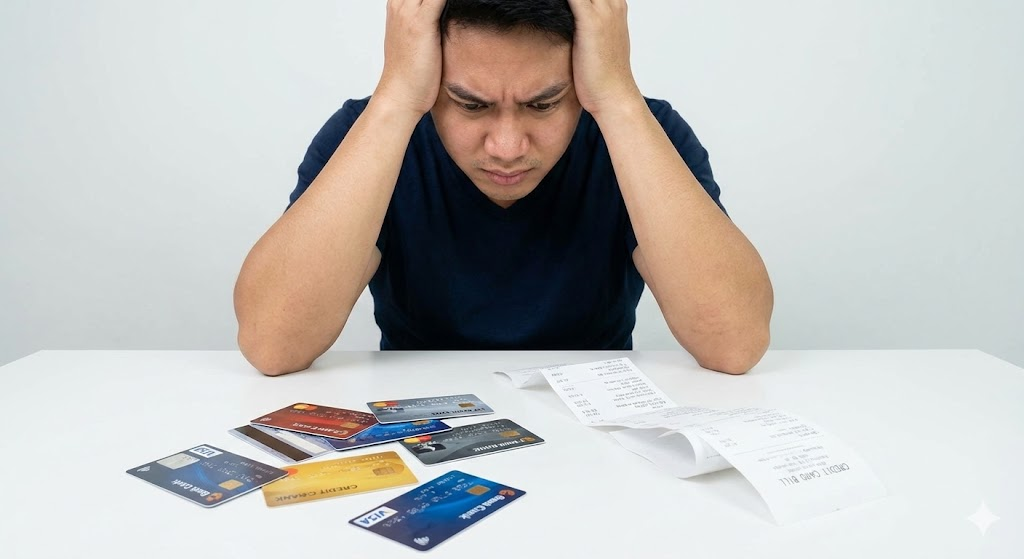

하지만 월말에 날아오는 카드 명세서의 합계 금액은 늘 제 예상을 뛰어넘었습니다. 할인받은 금액보다 훨씬 더 많은 돈을 쓰고 있다는 불편한 진실을 마주하기 전까지는요.

오늘은 혜택이라는 달콤한 유혹에 빠져 과소비를 일삼던 제가, 어떻게 신용카드를 정리하고 소비 습관을 고쳤는지 그 처절했던 ‘신용카드 리빌딩’ 과정을 공유하려 합니다.

혜택 3만 원 받으려다 30만 원 더 쓴 사연

문제의 시작은 ‘전월 실적’이었습니다. 대부분의 혜택 좋은 카드는 전월에 일정 금액(보통 30만 원 이상)을 써야 혜택을 제공합니다. 카드가 여러 장이다 보니, 각 카드의 실적을 맞추기 위해 불필요한 소비를 하는 주객전도 현상이 발생했습니다.

“아, A카드 실적 5만 원 부족하네? 뭐라도 사야겠다.”

결국 저는 한 달에 3만 원 정도의 할인 혜택을 받기 위해, 실적을 채우느라 30만 원 이상의 불필요한 지출을 하고 있었던 것입니다. 배보다 배꼽이 더 큰 상황이었죠.

신용카드 다이어트, 자르기 전 해야 할 일

더 이상은 안 되겠다는 생각에 ‘신용카드 리빌딩’을 결심했습니다. 무작정 카드를 자르는 대신, 먼저 제 소비 패턴을 냉정하게 분석하기로 했습니다.

지난 6개월 소비 패턴 엑셀 분석

가장 하기 싫었지만 꼭 필요한 과정이었습니다. 지난 6개월간의 모든 카드 내역을 엑셀로 다운로드하여 항목별로 분류했습니다.

- 고정비: 통신비, 보험료, 교통비 등 숨만 쉬어도 나가는 돈

- 변동비: 식비, 쇼핑, 문화생활 등 내가 조절할 수 있는 돈

분석 결과, 충격적인 사실을 발견했습니다. 제가 ‘혜택을 많이 받는다’고 생각했던 카드는 실제로는 제 소비 패턴과 맞지 않아 실적 채우기에 급급했던 카드였고, 오히려 혜택이 적다고 무시했던 카드가 제 주 소비 영역(예: 온라인 쇼핑)에서 꾸준히 할인을 해주고 있었습니다.

체크카드 vs 신용카드, 나만의 황금 비율 찾기

분석을 바탕으로 카드를 정리했습니다. 실적 압박이 심한 카드 3장을 과감히 해지하고, 제 라이프스타일에 꼭 맞는 메인 신용카드 1장과 서브 신용카드 1장만 남겼습니다.

그리고 가장 중요한 변화는 ‘체크카드’의 적극적인 활용이었습니다.

변동비는 무조건 체크카드 (통장 잔고의 힘)

식비, 커피, 쇼핑 등 충동적인 소비가 일어나기 쉬운 변동비는 소비 통장과 연결된 체크카드로만 결제했습니다. 통장에 돈이 없으면 결제가 안 되니, 자연스럽게 지출을 통제하게 되더군요.

고정비와 큰 지출은 신용카드 (혜택 & 할부 활용)

반면, 통신비나 보험료처럼 매달 고정적으로 나가는 돈은 혜택 좋은 신용카드로 자동이체를 걸어 실적을 자연스럽게 채웠습니다. 가전제품처럼 큰돈이 들어갈 때는 무이자 할부를 활용해 부담을 줄였습니다.

이런 식으로 [체크카드 7 : 신용카드 3] 정도의 비율을 유지하니 연말정산 소득공제 측면에서도 훨씬 유리했습니다. (총 급여의 25% 초과분에 대해 신용카드는 15%, 체크카드는 30% 공제)

리빌딩 3개월 후, 신용점수와 카드값의 변화

신용카드 리빌딩을 시작한 지 3개월이 지났습니다. 어떤 변화가 있었을까요?

- 월 카드값이 평균 40만 원 줄었습니다: 실적을 채우기 위한 억지 소비가 사라진 덕분입니다.

- 신용점수가 올랐습니다: 보유 카드 수가 줄고, 할부나 리볼빙 없이 건전하게 사용하니 신용평가사에서 긍정적인 신호를 보냈습니다.

- 스트레스가 사라졌습니다: 더 이상 월말에 어떤 카드로 얼마나 긁어야 할지 고민하지 않아도 됩니다.

마무리: 카드는 죄가 없다, 쓰는 내가 문제일 뿐

신용카드는 잘 쓰면 약이 되지만, 잘못 쓰면 독이 되는 양날의 검과 같습니다. 중요한 건 카드의 혜택이 아니라, 나의 소비 통제력입니다.

혹시 지금 지갑 속에 너무 많은 카드가 꽂혀 있지는 않으신가요? 이번 주말에는 날을 잡고 여러분만의 ‘신용카드 리빌딩’을 시작해 보시는 건 어떨까요? 혜택이라는 숲에서 길을 잃지 않고, 현명한 소비자로 거듭나는 첫걸음이 될 것입니다.